來源:Christopher S. Penn@flickr, CC BY-NC-ND 2.0

有不少人喜歡用買保單的方式來「強迫儲蓄」,並且認為自己只要努力繳費20年,就可以獲得終身保障,有長達五、六十年可以依靠保險公司,實在很划算!

但是,你不能不知道,很多保險業務不會告訴你、保險公司不希望你知道的風險。

過去已經提醒過大家一些風險,像是保險公司可能會倒閉以及通膨所產生的保障減損。金管會最近將要公佈的保險公司退場機制,未來如果有保險公司倒閉,接手的保險公司將不會全額理賠,也就是你原本買了100萬的壽險,可是在保險公司倒閉之後,可能只剩下幾10萬的保障。或是當初買的保障是足夠的,但是經過三、四十年,到了你最需要醫療保障的年齡,你所擁有的保額卻因為通貨膨脹而嚴重縮水,原本可以負擔一天住院費用,可能變成只夠掛號。

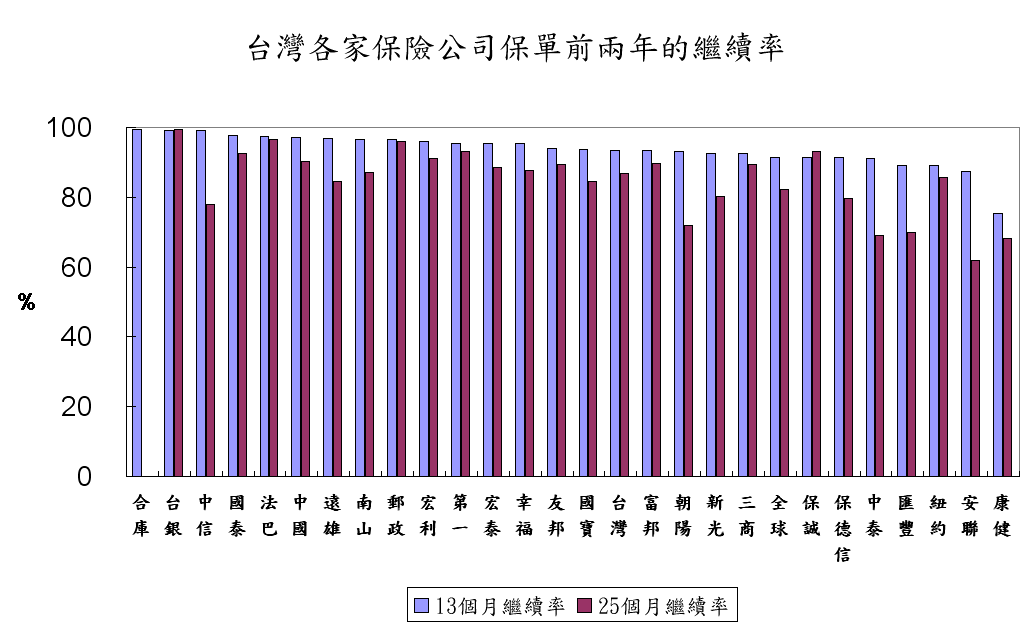

除了這些,還有一個很重要的風險一直被忽略,那就是保單的失效風險,評估指標通常叫做「保單繼續率」。根據最新公佈的資料,若以台灣目前所有的保險公司為單位,則在保單簽約一年後,繼續率的平均值為93.61%,簽約兩年後則只剩下84.67%。如果按照這個速度推算下去,保單能繳滿20年的機會有多高呢?

很遺憾的,目前查詢不到台灣的保戶在買了終身險之後,到底有多少比例能持續繳20年的保費到滿期,但這其實是一個相當重要的參考資訊,只是不知道什麼時候政府才會要求保險公司揭露?

為什麼重要?想想看,如果保戶買終身險,是要透過保單來為自己年老之後的保障未雨綢繆,但是沒想到因為種種的因素,這個「準備」有可能失效,站在風險管理的角度,難道不應該讓保戶知道這種風險出現的機率有多高嗎?

★ 帶著你的「幹勁」起跑人生,「未完待續」的故事天天開演...

This entry passed through the Full-Text RSS service — if this is your content and you're reading it on someone else's site, please read the FAQ at fivefilters.org/content-only/faq.php#publishers. Five Filters recommends: 'You Say What You Like, Because They Like What You Say' - http://www.medialens.org/index.php/alerts/alert-archive/alerts-2013/731-you-say-what-you-like-because-they-like-what-you-say.html

留言列表

留言列表